/https%3A%2F%2Fprofilepics.canalblog.com%2Fprofilepics%2F4%2F2%2F426588.jpg)

Pour les moins de 50 ans et pour tous ceux qui ne s’intéressent pas plus que cela à l’histoire économique (ce qui est largement compréhensible !!!) l’immobilier, cela ne peut que monter, car depuis presque 30 ans, cela ne fait que monter, et il faut remonter à la fin des années 80 et au début des années 90 pour avoir vu un marché immobilier durablement baissier en France.

A l’époque on pouvait acheter à 1500 euros le m² dans le 16ème arrondissement de la capitale des 100m² pour… 150 000 € ce qui est même pas le prix d’une chambre de bonne aujourd’hui !

Tout cela a été bien vite oublié et les gens redécouvre, que, oui, l’immobilier cela peut baisser.

C’est d’ailleurs cette re-découverte qui va amplifier le mouvement de baisse créant une forme de panique intellectuelle remettant en cause des croyances profondément ancrées qui s’avèrent fausses.

Ainsi le titre de cet article de Capital est assez symptomatique de cette idée de re-découverte.

« Immobilier : à Lyon, les prix ont plongé de 10 % dans tous les quartiers »

Une baisse à deux chiffres ! La cote de l’immobilier lyonnais a plongé d’environ 10 % sur un an. Une correction qui compense en partie les quelque 40 % de hausse enregistrés depuis 2017. Le marché montrait déjà des signes d’essoufflement avant que n’intervienne la hausse des taux de crédit en 2022. « L’inflation, l’incertitude économique, le plafonnement des loyers et la réglementation sur le classement énergétique des biens à louer avaient déjà provoqué un ralentissement de la demande »

Ce qui surprend ici le plus les journalistes c’est que cela baisse en plus dans tous les quartiers ! Même chez les « riches » et dans les beaux quartiers.

C’est logique.

L’immobilier est totalement taux dépendant.

Chaque hausse de taux de 1 % c’est 8 % de pouvoir d’achat immobilier.

Charles SANNAT

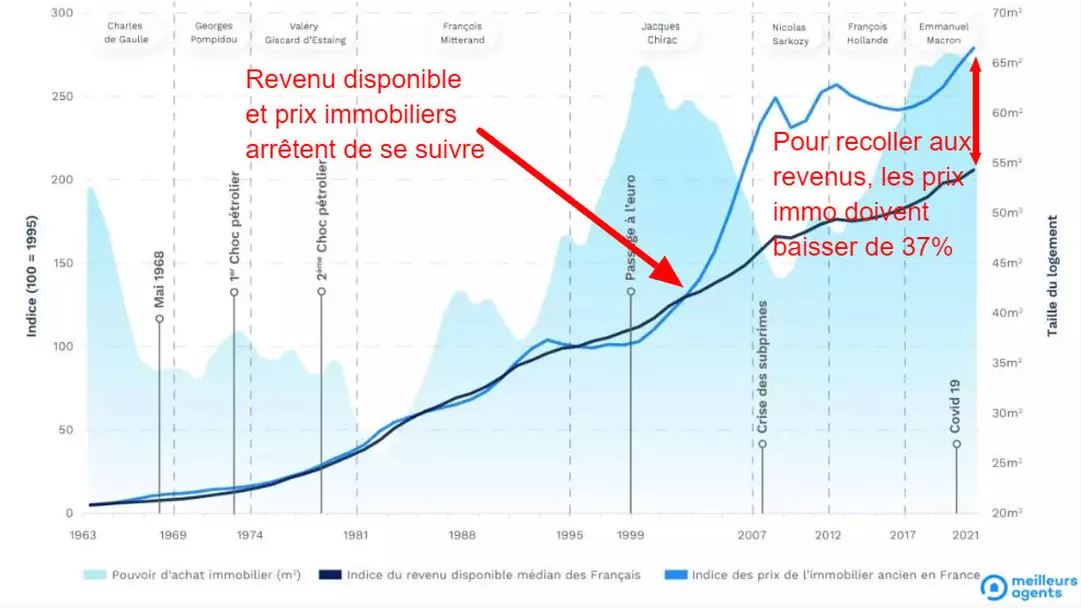

Les chiffres de l’Insee sont assez formels et incontestables.

Comme vous pouvez le voir sur le graphique ci-dessous, de manière historique, les prix et le pouvoir d’achat des ménages évoluent dans les mêmes tendances.

Depuis quelques années, c’est le grand écart, et ce grand écart entre les prix et les revenus a été comblé par des taux d’intérêt si bas, que tout le monde ou presque était solvable.

Avec la hausse des taux, plus personne n’est solvable à ce niveau de prix.

L’ajustement va donc être violent lorsque les agents économiques vont prendre conscience de la situation.

Si les taux ne baissent pas très rapidement, nous verrons bien des -30, -40 et même -50 % sur les biens immobiliers de faible qualité et la baisse n’en épargnera aucun.

Charles SANNAT

« Grosse crise immobilière dans le metaverse : finalement, personne ne veut investir dans des maisons ou des apparts virtuels »… Sans blague !

Les ventes de terrains virtuels se sont réduites comme peau de chagrin et confirment une nouvelle fois le désintérêt des gens pour le metaverse.

Le metaverse a été vanté par Mark Zuckerberg en 2021 comme le nouvel eldorado pour les marques et les entreprises, mais le soufflé est rapidement retombé, et personne ne semble vraiment s’intéresser à ce nouvel univers 100 % numérique.

Les achats de terrains virtuels s’effondrent.

La nouvelle preuve de ce manque de considération nous est donnée aujourd’hui avec les chiffres de ventes de terrain dans le metaverse. Vous ne le saviez peut-être pas, mais il est aujourd’hui possible de s’acheter, grâce aux NFT, un petit lopin de terre virtuel pour y installer sa maison numérique et y vivre paisiblement, loin de toutes les considérations matérielles.

Plusieurs marques d’importance ont tenté l’expérience. Le groupe Carrefour a par exemple été l’un des pionniers en achetant un espace sur The Sandbox dès le début de l’année 2022, lorsque le mot metaverse était sur toutes les lèvres.

Decentraland proposait également des parcelles à acheter. Le rappeur Snoop Dog a investi dans un espace numérique, et les terrains proches du sien ont pu voir leurs prix s’envoler, avec des lots à près de 400 000 dollars.

Près de deux ans après l’annonce du changement de nom de Facebook en Meta, et du projet de metaverse développé à grands coups de milliards de dollars par Mark Zuckerberg, la tendance s’est sérieusement inversée et le marché immobilier virtuel s’est effondré.

Sur Decentraland, le prix du mètre carré n’est plus que de 2,50 dollars. Sur The Sandbox, les tarifs n’excèdent pas quelques dizaines de centimes d’euros. Selon les chiffres de WeMeta, qui analyse toutes les données liées au metaverse, les ventes de terrains virtuels ont chuté de 87 %. En valeur, calculée en Ether, la baisse est de 66 %.

Il faut dire que le nombre d’utilisateurs du metaverse ne décolle pas. Sur Decentraland, ils ne sont que 55 000 à se connecter chaque mois, et un peu plus de 200 000 personnes visitent The Sandbox. Horizon Worlds, de Meta, n’attire guère plus de monde, avec 250 000 utilisateurs réguliers. Pour rappel, les applications Meta (Instagram, Facebook, WhatsApp) réunissent près de 3,5 milliards d’utilisateurs dans le monde. »

Le metaverse légèrement en retard

Il y a quelques jour, j’ai eu l’occasion d’aller passer un petit moment chez EVA une salle immersive de jeux de réalité virtuelle. C’est bluffant, d’autant plus que vous vous déplacez physiquement, un fusil à la main dans un univers totalement virtuel mais tout de même en partie réel.

Je reste persuadé que le metaverse sera une réalité dans quelques années, et les casques ont déjà fait des progrès remarquables. C’est un peu comme Internet au début des années 90. une curiosité pour beaucoup.

Facebook, Meta maintenant, a voulu aller trop vite dans un nouvel univers alors que la société dans son ensemble n’est pas encore prête mais ce n’est qu’une question de temps, et les progrès de l’IA rendront les metavers encore plus puissants.

Pour le moment les prix du m² virtuel qui n’existe pas se sont effondrés. C’est là aussi totalement logique.

Charles SANNAT

« En pleine crise du logement, où en sont les impayés de loyer ? Le gestionnaire en ligne Imodirect a mis à jour ses dernières datas en exclusivité pour BFM Business. Le constat est inquiétant la part des dossiers nécessitant des relances pour impayés a en moyenne été multipliée par 3 en l’espace de 3 ans.

Avec l’inflation et la perte de pouvoir d’achat, les locataires ont clairement de plus en plus de mal à payer leur loyer en temps et en heure. Et c’est l’augmentation des petits impayés qui est la plus spectaculaire. Ceux qui nécessitent des relances à J+1. En région parisienne on est passé de 5 % de baux concernés avant le Covid à 18 % au mois d’août.

Plus inquiétant encore, l’état de ces mêmes petits impayés à l’échelle des 10 plus grandes villes de France en dehors de la capitale. Là les relances à J+1 concernent désormais 25 % des dossiers de location. Un record historique. Même chose sur le reste du territoire. Un locataire sur 4 doit désormais être relancé, insiste le gestionnaire Imodirect.

4 fois plus qu’avant la crise sanitaire

Mais au-delà de ces « petits impayés » se sont ceux de plus de 30 jours qui sont évidemment les plus inquiétants. Ceux-là restent heureusement ultra-minoritaires. Ils représentent 3,7 % des dossiers. Cela peut paraître relativement faible mais c’est en réalité 4 fois plus qu’avant la crise sanitaire. »

Une crise immobilière profonde.

Cela peut en choquer certains, pourtant c’est la simple réalité. Il n’appartient pas à un bailleur privé de faire la générosité en laissant ses logements dont il faut payer les taxes foncières, l’entretien, les charges et les réparations sans même évoquer les éventuels crédits bancaires, gratuitement à des locataires qui ne peuvent pas payer.

C’est d’ailleurs la logique française du logement social qui est très bonne. Les plus modestes et les plus fragiles sont logés dans le parc HLM public qui bénéficie largement des APL et de souplesses fiscales (pas de taxe foncière pendant les 25 premieres années pour les HLM par exemple).

Si les impayés de loyers augmentent autant, et peu importe les raisons ou les besoins de justice sociale, vous n’aurez dans les faits plus aucun investisseur qui voudra louer si dans 18 % des cas il risque un impayé avec des procédures d’expulsion de 24 mois. Vous pouvez trouver cela moche ou moralement condamnable, mais personne n’ira plus investir dans l’immobilier.

Quand il n’y a plus d’investisseurs pour louer des logements, il n’y a plus de logement à louer.

L’économie c’est toujours simple au bout du compte, et cela nécessite toujours la recherche de l’équilibre le plus juste.

Charles SANNAT

Même sur TF1 on se pose la question… « Passoires thermiques : trop de biens retirés du marché ? »

Pour le ministre des « mal-logés », il n’y a pas de problème.

Il va voir comment passer les logements de G juste à F histoire de gagner du temps…

Merveilleux.

Pendant ce temps comme le dit TF1…

Il est de plus en plus difficile de trouver une location.

« C’est la conséquence d’une nouvelle règle : l’interdiction progressive de louer les logements gourmands en énergie.

Voilà à quoi ressemble une passoire thermique. A Caen (Normandie), cette maison classée ne semble pas poser de problème. À l’intérieur, du parquet, des moulures… Tout a l’air correct. Pourtant, Mathias, le propriétaire, ne peut plus la louer, il n’en plus le droit car la maison consomme trop d’énergie et n’est pas assez bien isolée.

« Je suis sur chaudière à condensation, un peu ancienne, il faudrait que je passe sur une pompe à chaleur. Il faudrait aussi que j’isole par l’intérieur car la maison est classée monument de France. On préconise de changer une partie des radiateurs, mettre des robinets thermostatique », explique-t-il dans la vidéo du 13H de TF1, en tête de cet article. Le coût total de ces travaux 25.000 euros. La maison est classée G. Pour la relouer, il faudrait qu’elle soit classée D. Mais Mathias n’a pas les moyens, il a décidé de l’habiter.

Des ventes compliquées ?

« Je pensais acheter une autre maison avec un jardin et le projet est tombé à l’eau », regrette-t-il. Désormais, la loi oblige les propriétaires de biens classés E, F ou G à bloquer les loyers dans un premier temps, puis ne plus pouvoir louer faute de travaux. Olivier Randriana possède des appartements dans la banlieue de Lille (Nord) et ils étaient classés F. Alors, il a décidé de changer le système de chauffage. Donc, le logement est désormais en catégorie C. À l’intérieur, les radiateurs électriques ont disparu, les pièces sont moins énergivores.

À la Maison de l’Habitat Durable, on reçoit les propriétaires, car il existe une aide financière pour rénover les logements. Mais la loi beaucoup plus restrictive pourrait avoir des effets pervers, car des propriétaires envisagent de vendre les logements plutôt que de faire les travaux. Mais la vente peut être bien plus compliquée qu’avant. Dans le parc locatif privé, les logements classés G représentent 8 % du marché, en F, c’est 12 %. Ces mesures ont aussi une autre vertu, réduire la consommation énergétique des bâtiments, c’est mieux pour la planète…

Revoir les normes stupides !

Oui c’est mieux pour la planète mais tout cela est une terrible escroquerie là aussi intellectuelle.

Aujourd’hui et il faut le dire, une maison avec une chaudière au gaz (russe ou au GNL américain transporté par navire) permet généralement quand elle est à condensation d’atteindre un DPE D, donc d’être un bien parfait en termes de DPE, alors qu’évidemment, le gaz, produit des gaz à effet de serre contrairement à l’électricité en France qui est soit nucléaire, soit hydraulique. Bref, l’électricité en France est décarbonée.

Donc ?

Donc, pour sauver le climat il faut des radiateurs électriques bande de gros malins.

Mais avec des radiateurs électrique vous être classés G dans bien des logements.

Alors… les vedettes du ministère, faites simple.

Le moins carboné c’est l’électricité, donc tous les biens chauffés à l’électricité permettent de réduire le CO2, et donc ces biens devraient être favorisés dans les DPE.

Mais nous faisons l’inverse.

Pourquoi ?

Parce que nos mamamouchis marchent sur la tête et nous font marcher sur la dette.

Bande de pignoufs.

Charles SANNAT

France 2 s’offusque des « méthodes » terribles de vilains propriétaires qui veulent « ficher » les mauvais locataires.

Je peux vous assurer en dehors de toute idéologie, que ficher les mauvais payeurs permettrait à tous les bons payeurs largement majoritaires de trouver un logement nettement plus facilement.

Ce n’est pas aux propriétaires privés qui ont souvent des crédits à rembourser ou qui se servent de ces loyers comme d’un complément de revenu, de faire la générosité et de loger gratuitement des locataires indélicats.

La solidarité immobilière relève de l’Etat et des HLM.

Il est parfaitement logique de ficher les mauvais payeurs et les mauvais locataires et cela règlerait une grande partie des problèmes et de la crise du logement car le choc de confiance induit remettrait des millions de logements sur le marché et cela ferait baisser les loyers ! Mais par démagogie et parce que l’on préfère protéger le margoulin et punir le laborieux, cela ne se fera sans doute jamais. Pourtant c’est l’une des solutions très simple et très peu coûteuse à mettre en œuvre.

C’est d’ailleurs exactement la même logique que celle du passe sanitaire, qui ne posait aucun problème éthique à tous nos aimables journalistes et nos gentilles associations.

Pas de passe vaccinal = des droits très différents, pas de restau, pas d’avion, pas de train, pas de spectacle etc. Il ne fallait pas que quelques non vaccinés mettent en péril le reste de la société.

Vous pouvez appliquer ce raisonnement à tous les sujets.

Il ne faut pas que quelques locataires indélicats nuisent au plus grand nombre…

Charles SANNAT

Je vous propose la lecture de la dernière étude publiée par le site MeilleurTaux, le courtier en immobilier.

L’achat d’une résidence principale de + en + long à se rentabiliser : la durée de détention nécessaire a doublé en 10 ans !

Paris, le 5 septembre 2023 – Pour la 10ème année consécutive, Meilleurtaux, comparateur et courtier en produits financiers, dévoile son étude « Acheter ou Louer ? »*. Cette étude unique qui tient compte de tous les facteurs permet de déterminer le moment où l’achat d’une résidence principale devient plus avantageux que la location ou le moment où rester locataire fait perdre de l’argent. En se basant sur une surface moyenne de 70m², l’analyse couvre les 32 principales villes de France et tient compte :

Pour l’achat : du prix au m², de la taxe foncière, des charges moyennes par m2 par mois ;

Pour la location : du montant des loyers et du rendement de l’argent placé qui aurait été consacré à l’apport personnel en cas d’achat.

Il y a 10 ans il fallait 4 ans pour rentabiliser son achat…aujourd’hui il faut 15 ans

Le premier enseignement de cette étude est que : la moyenne nationale pour rentabiliser l’achat d’un bien immobilier comme résidence principale d’une surface de 70m² est en moyenne de 15 ans et 6 mois, soit 2 ans de plus qu’en 2022, ou encore 10 ans de plus qu’en 2021 !

Depuis 2021 la durée détention nécessaire pour rentabiliser l’achat d’une résidence principale ne cesse d’augmenter avec un renforcement du phénomène depuis 2022 ; rappelons qu’en 2019 il fallait moins de 2 ans pour rentabiliser son achat ! Depuis plus d’un an nous assistons à une importante remontée des taux de crédits immobiliers avec des prix qui continuent de monter légèrement ou se maintiennent. Ces deux réalités conjuguées expliquent l’allongement de la période requise pour que l’achat devienne moins couteux que la location.

analyse Maël Bernier, porte-parole de Meilleurtaux.

Des villes où la durée a plus que doublé…

Parmi les 32 villes analysées, la période requise pour que l’achat devienne rentable a augmenté dans 17 d’entre elles. Pour des villes telles que Perpignan, Le Mans, Aix-en-Provence ou encore Reims, la durée de rentabilité d’un achat est passé respectivement à : 10 ans (contre 2 ans en 2022), 19 ans (contre 8 ans en 2022), 21,6 ans (contre 8 ans en 2022) et 19 ans (contre 3,6 en 2022).

Mais ce ne sont pas les seules ! D’autres villes présentes dans le classement enregistrent des moyennes en hausse. À titre d’exemple : pour la ville de Dijon, pour un prix au m² de 2 823 euros, c’est seulement au bout de 22 ans que l’achat coûtera le même prix que la location, alors que c’était 14 ans en 2022, 2 ans en 2021 et à peine 1 an en 2020.

Il est évident que le marché immobilier a connu des bouleversements significatifs entraînant des changements de dogme pour les acquéreurs. Dans de nombreuses villes, qui étaient autrefois caractérisées par des retours sur investissement rapides, le scénario a considérablement évolué. Ces villes affichaient en effet dans la très grande majorité des cas des prix de l’immobilier assez faible ou du moins très en dessous des autres métropoles et offraient ainsi à leurs habitants un accès à la propriété très vite budgétairement favorable au détriment très net de la location. Or ces villes ont subi un regain d’attractivité post-covid qui a fait bondir les prix, ce qui explique l’allongement notable de la durée de détention de rentabilité.

précise Maël Bernier.

Autre ville qui enregistre une augmentation considérable de la durée de détention du bien avant que l’achat ne soit plus avantageux que la location, c’est Le Havre. Pour les propriétaires havrais, en 2022, il leur fallait 6 ans pour que l’achat d’un bien immobilier devienne rentable et à peine 1 an en 2020 et en 2019. En 2023 il leur faut compter 16 ans !

Le constat est clair : parallèlement à l’augmentation des prix de l’immobilier et à la hausse des taux d’intérêt, les prix de loyers sont eux restés relativement stables et la taxe foncière est en hausse quasiment partout en France, nous avons ici tous les facteurs réunis pour que l’achat soit plus coûteux plus longtemps que par le passé.

observe Maël Bernier.

Alors que dans d’autres villes la durée est en baisse.

Si pour certaines villes la durée de rentabilité d’un bien immobilier a explosé en une année, pour d’autres cette durée s’est stabilisée et a même baissé.

C’est le cas pour des villes dans le sud telles que Toulon, Montpellier et Besançon où la durée de rentabilité n’a pas bougé pour la première et est en hausse d’à peine une année pour les deux autres. Les propriétaires rennais et parisiens ont également été moins impactés par cette hausse en 2023 par rapport à 2022. Pour Paris la durée est passée de 28 ans à 30 ans et pour Rennes de 20 ans à 21 ans.

Enfin, des villes telles que Marseille, Lyon, Rouen, Metz et Orleans connaissent cette année une baisse significative de la durée moyenne de rentabilité d’un bien immobilier. Pour Marseille, par exemple, la durée passe de 20 ans en 2022 à 13 ans pour cette année et Metz de 11 ans à 6,6 ans.

Si ces villes tirent leur épingle du jeu malgré le contexte actuel cela s’explique tout simplement par une baisse des prix de l’immobilier. Une ville comme Metz, le prix au m² a baissé de près de 500 euros

explique Maël Bernier avant de poursuivre :

mais ce sont également des villes où les prix à la location ont quant à eux augmenté permettant aux propriétaires de rentabiliser plus vite malgré la hausse des taux, la location pour un bien équivalent en parallèle ayant elle augmenté.

Conclusion :

La hausse des taux de crédit immobilier amorcée en 2022 et qui s’accélère en 2023 a eu un impact significatif sur les durées de rentabilité d’achat immobilier dans différentes villes françaises. L’analyse révèle que les villes qui étaient caractérisées par des délais de rentabilité plus courts ont subi un effet plus marqué, tandis que celles avec des durées plus longues ont connu une augmentation plus modérée. De plus, dans la grande majorité des villes françaises, les prix de l’immobilier ont également grimpé, avec seulement quelques rares exceptions. Dans beaucoup de villes, des loyers qui se stabilisent cette année, tandis que le prix au mètre carré continue d’augmenter, par conséquent, il est inévitable que la période nécessaire pour qu’un investissement immobilier devienne rentable s’allonge également. Mais n’oublions pas et c’est cela le plus important que si l’acheteur met plus de temps à rentabiliser l’achat de sa résidence principale, il n’en demeure pas moins qu’à la fin de cette période il dispose d’un toit qui ne nécessite plus de versement mensuel et assure donc une exceptionnelle sécurité quand le loyer lui restera toujours à acquitter même au bout de 15, 20 ou 30 ans

conclut Maël Bernier.

NB : La lecture s’entend comme suit : 2,6 = 2 ans et 6 mois ou 14 = 14 mois

* Cette étude se base, bien évidemment sur des moyennes et ne saurait prendre en compte chaque cas particulier

Méthodologie : simulateur exclusif développé par Meilleurtaux en tenant compte des données suivantes : 10 % d’apport / durée d’emprunt sur 20 ans à 3,40 % hors assurance / assurance de 0,25 % du capital emprunté. Evolution des prix de l’immobilier : 3 % des prix de l’immobilier en année 1 puis 2 % année 2,1 % année 3 et 2 % à partir de l’année 4. Rendement de l’épargne : 3 % en année 1, puis en année 3 jusqu’à 6 inclus : 2,5 % puis année 7 et suivantes : 2 %. Evolution des loyers : 3,5 % année 1 et 2 n,2 % à partir de l’année 3. Evolution des charges copropriété : +4% année 1, ensuite +2 % par an. Evolution taxe foncière : 3,4x% année 1, 4 % année 2, 1,5 % à partir de l’année 3.

Sources : prix m² : SeLoger.com / prix des Loyers : Seloger/Observatoire Clameur.

Source Meilleurstaux.com ici

« Selon la BCE, les difficultés sur le secteur pourraient amplifier le choc du système financier. Selon la BCE, les difficultés sur le secteur pourraient amplifier le choc du système financier.

« Le secteur de l’immobilier commercial en zone euro pourrait connaître des difficultés durant des années, faisant peser un risque sur les portefeuilles de prêts des banques, les fonds d’investissement et les assureurs, a déclaré la Banque centrale européenne (BCE) ce mardi.

Le ralentissement économique et les taux d’intérêt élevés ont fait baisser les prix de l’immobilier en 2022, réduisant la rentabilité des sociétés immobilières et allant jusqu’à remettre en cause le modèle économique du marché de l’immobilier commercial. Le secteur n’est pas assez important pour créer un risque systémique, mais il pourrait amplifier les chocs du système financier et avoir un impact important sur les institutions financières non bancaires – des entités allant des fonds d’investissement aux compagnies d’assurances.

« Les portefeuilles de prêts à l’immobilier commercial des banques sont limités, ce qui suggère qu’il est peu probable qu’ils soient à eux seuls responsables d’une crise systémique. Pour autant, ils pourraient amplifier les tensions issues d’un évènement de marché plus large », a déclaré la BCE dans un article publié dans la Revue de la stabilité financière (Financial Stability Review).

Les prêts hypothécaires résidentiels représentent environ 30 % du portefeuille de prêts des banques, contre environ 10 % pour l’immobilier commercial. Des pressions sur le secteur « entraînerai(ent) également des pertes importantes dans d’autres parties du système financier fortement exposées à l’immobilier commercial, comme les fonds d’investissement et les assureurs », a ajouté la BCE.

Les transactions immobilières commerciales ont diminué de 47 % au premier semestre 2023 par rapport à la même période l’année précédente. Il est donc difficile de comprendre jusqu’où les prix ont chuté, mais les plus grands groupes cotés se négocient avec une décote de plus de 30 % par rapport à la valeur de l’actif net, la décote la plus importante depuis 2008, a déclaré la BCE. »

La banque centrale a déclaré que, selon une analyse d’un échantillon de prêts bancaires aux sociétés immobilières, la part des sociétés déficitaires dans les prêts accordés au secteur pourrait doubler, à 26 %. Cette part pourrait atteindre 30 % si les conditions financières demeurent restrictives pendant deux ans, comme le prévoient les marchés, et que la totalité des prêts arrivant à échéance est refinancée. « Ce portefeuille de prêts fait montre de vulnérabilités importantes, en particulier dans un scénario de coûts de financement plus élevés et de rentabilité réduite pendant un certain nombre d’années », a déclaré la BCE. « Les modèles économiques établis sur des niveaux de rentabilité datant d’avant la pandémie et postulant des taux d’intérêt bas à long terme pourraient devenir non viables à moyen terme. »

Les chiffres à retenir sont simples.

Un nombre de transactions en baisse de 47 % !

26 % de sociétés déficitaires et ce taux pourrait augmenter jusqu’à 30 %.

Autant de pertes potentielles à constater dans le bilan de certaines institutions financières et évidemment pour les banques.

De quoi faire frémir les régulateurs qui pourraient avoir encore à sauver les banques. Encore et encore.

Charles SANNAT

/image%2F0964619%2F20240506%2Fob_4f0709_image-0991366-20181104-ob-95e079-jacqu.jpg)

/file%2F0964619%2F20240410%2Fob_7ab00e_4630497377e7fc463cbb8da759fa6106.webp)

/https%3A%2F%2Fstorage.canalblog.com%2F75%2F17%2F505612%2F129406040.jpeg)

/https%3A%2F%2Fstorage.canalblog.com%2F94%2F33%2F497307%2F119899087_o.jpg)